Werbeartikel und Geschenke sind eine gern genutzte Möglichkeit, um im geschäftlichen Umfeld Kontakte zu pflegen und Kunden auf sich aufmerksam zu machen. Dabei können Aufwendungen für Geschenke oft sogar als Betriebsausgaben steuerlich geltend gemacht werden. Da Geschenke im beruflichen Kontext jedoch in der Regel als geldwerte Einnahmen gelten, kann der beschenkte Geschäftspartner durch das Geschenk schnell steuerpflichtig werden. Wie schenkende Unternehmer dies vermeiden können und welche Hinweise es bei betrieblichen Geschenken zu beachten gilt, erfahren Sie in diesem Beitrag.

Die Regelungen für den Verschenker

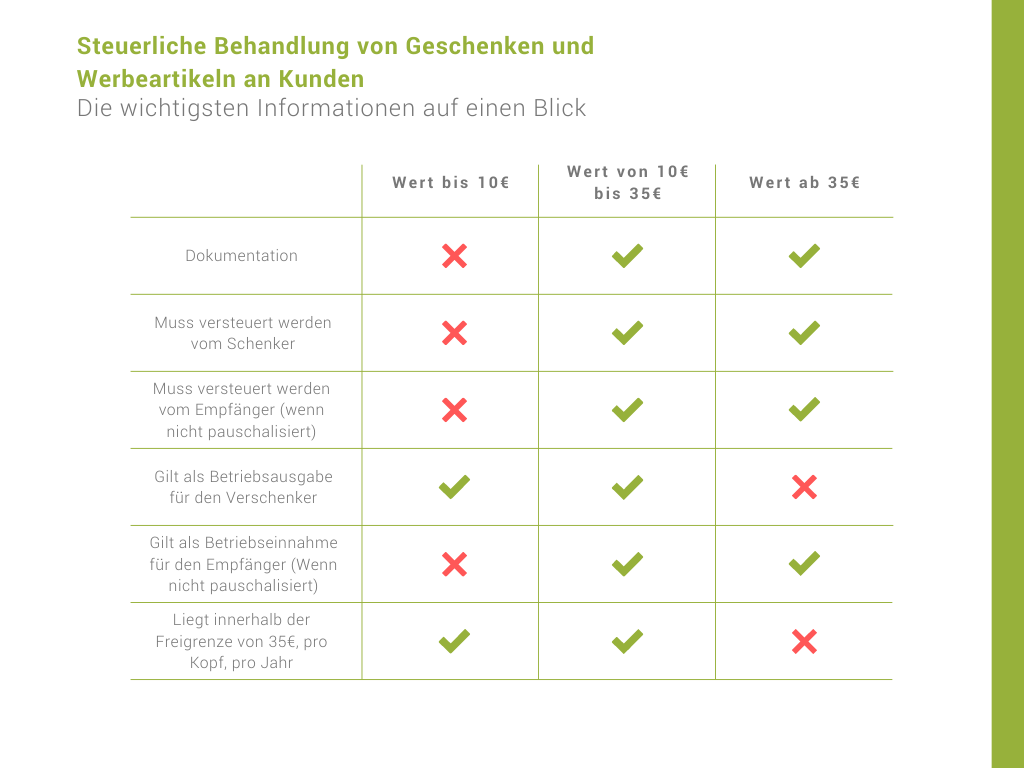

Zunächst einmal gelten Geschenke mit einem Wert von unter 10 € als sogenannte Streuartikel, die nicht versteuert werden müssen. Werbeartikel wie Kugelschreiber oder Kalender, die für nicht mehr als 10 € pro Stück beschafft werden, müssen also weder durch den Verschenker noch den Beschenkten dokumentiert oder versteuert werden.

Freigrenze: 35 Euro Geschenkwert

Geschenke mit einem Wert von 10 € bis 35 € unterliegen regelmäßig der Pflicht zur Versteuerung und Dokumentation. Im Gegenzug kann der Verschenker das Geschenk jedoch als Betriebsausgabe von der Steuer absetzen. Voraussetzung dafür ist, dass das Geschenk aus betrieblichen Gründen gemacht wird und der Kaufpreis unter 35 € pro beschenkter Person und Kalenderjahr liegt. Dieser Wert stellt dabei allerdings eine Freigrenze und keinen Freibetrag dar: wenn der Wert des Geschenkes auch nur wenige Cent über der Grenze von 35 € liegt, entfällt die steuerliche Absetzbarkeit als Betriebsausgabe.

Damit die Finanzbehörden die Einhaltung der Freigrenze ggf. überprüfen können, muss der schenkende Unternehmer alle Geschenke mit einem Wert über 10€ genau dokumentieren. Dabei muss eine eigene Liste geführt werden, welche Person welches Geschenk erhalten hat. Liegt der Wert der Geschenke dann unter 35 € pro Kopf und Jahr, kann der Verschenker diese Kosten als Betriebsausgaben steuerlich absetzen.

Wie sich die 35 Euro Wert zusammensetzen

Wie stellt man nun fest, ob die Freigrenze von 35 € überschritten ist? Zum einen zählen dazu die Anschaffungskosten. Dies sind alle Ausgaben, die man zum Erwerb des Geschenks getätigt hat, also der Kaufpreis inklusive Werbeaufdruck etc. Nicht dazu gehören jedoch die Kosten für die Verpackung und den Versand. Zum anderen ist grundsätzlich auch die auf das Geschenk entrichtete Pauschalsteuer einzubeziehen.

Die Regelungen für den Beschenkten

Wer seinerseits ein Geschenk von einem Kunden oder Geschäftspartner erhalten hat, müsste dieses Geschenk grundsätzlich als Einnahme verbuchen und versteuern. Möchte man also den Beschenkten nicht mit diesem zusätzlichen Aufwand belasten, empfiehlt sich die vorherige Pauschalversteuerung des Geschenkes gemäß § 37b EStG. Durch diese Maßnahme wird das Geschenk mit 30% pauschal versteuert und die Einkommensteuer gilt beim Beschenkten als vollständig abgegolten. Der Empfänger des Geschenkes muss dann nichts weiter unternehmen. Geschenke mit einem Wert von unter 10 € müssen als sogenannte Streuartikel weder vom Verschenker noch vom Empfänger dokumentiert oder versteuert werden.

Die Pauschalversteuerung des Geschenkes

Ein Geschenk im geschäftlichen Kontext ist in der Regel eine geldwerte Sachleistung. Damit der Empfänger das Geschenk nicht selbst dokumentieren und versteuern muss, sollte der Verschenker das Präsent daher vorher gemäß § 37b EStG pauschal versteuern. Diese Pauschalsteuer beträgt 30 % des Wertes, zuzüglich Solidaritätszuschlag und Kirchensteuer. Hat man das Geschenk derart pauschal versteuert, besteht dann die Pflicht, den Empfänger von der Übernahme der Steuer zu unterrichten. Das kann etwa durch einen beigelegten schriftlichen Hinweis geschehen.

Quelle: www.source-werbeartikel.com

Die Freigrenze und die Pauschalversteuerung

Liegt der Wert eines Geschenkes unter 35 € pro Kopf und Jahr, kann der Verschenker die Kosten als Betriebsausgaben abziehen. Doch ist auch die Pauschalsteuer nach § 37b EStG in die Berechnung der 35-€-Freigrenze einzubeziehen? Grundsätzlich ja, wie aus einem Urteil des Bundesfinanzhofs vom 30.03.2017 hervorgeht. In der Praxis zeigen sich die Finanzämter hier jedoch sehr kulant: In der Regel wird die Pauschalsteuer nicht auf den Wert des Geschenkes addiert. Grund ist der Wunsch der Finanzämter nach einer Vereinfachung der Berechnung. Solange der Wert des Geschenkes selbst unter 35 € bleibt, werden die Anschaffungskosten also in der Regel als Betriebsausgaben anerkannt.

Beispielfall Pauschalversteuerung

Zur Veranschaulichung an dieser Stelle ein Beispiel für die pauschale Versteuerung

eines Geschenkes:

- Unternehmer A möchte seinem langjährigen Kunden B ein Geschenk im Wert von 33 € einschließlich Umsatzsteuer machen. Um den Kunden nicht mit steuerlichen Angelegenheiten zu belasten, entscheidet sich Unternehmer A für die Pauschalversteuerung nach § 37b EStG. Dabei wird der Wert des Geschenkes pauschal mit 30 % versteuert, wozu noch 5,5 % Solidaritätszuschlag und ggf. 7 % Kirchensteuer addiert werden.

- Bei einem Wert von 33 € ergeben sich folglich bei 30 % Pauschalsteuersatz genau 9,90 € (33,00 € x 30 % = 9,90 €). Zu diesem Wert kommen noch der Solidaritätszuschlag (5,5 % x 9,90 € = 0,54 €) und ggf. die Kirchensteuer (7 % x 9,90 € = 0,69 €) hinzu. Nach Addition aller Werte (9,90 € + 0,54 € + 0,69 €) erhält man 11,13 €, die an das Finanzamt abzuführen sind.

Wenn Unternehmer A seinem Kunden B also ein Geschenk im Wert von 33 € machen und ihn von der Besteuerung befreien will, hat er 11,13 € an das Finanzamt zu überweisen. Zusätzlich muss er seinen Kunden B darüber informieren, dass er bereits die Pauschalsteuer nach § 37b EStG abgeführt hat. Kunde B muss dann bezüglich des Geschenkes keine Steuern mehr zahlen. Da in der Praxis die Höhe der Pauschalsteuer nicht zu dem Wert des Geschenkes hinzuaddiert wird, wird auch die Freigrenze von 35 € nicht überschritten: Unternehmer A kann die Ausgaben für das Geschenk als Betriebsausgabe absetzen. Das Gleiche gilt dabei für die übernommene Pauschalsteuer selbst.

Fazit

- Geschenke im geschäftlichen Umfeld sind als geldwerte Vorteile grundsätzlich steuerpflichtige Einnahmen. Sogenannte Streugeschenke mit einem Wert von unter 10 € müssen jedoch nicht dokumentiert oder versteuert werden.

- Geschenke mit einem Wert von 10 € bis 35 € können als Betriebsausgabe steuerlich geltend gemacht werden. Sie müssen von beiden Seiten dokumentiert und von einer Seite versteuert werden.

- Der Verschenker kann die Steuer über die Abführung eines Pauschbetragesübernehmen. Dieser beträgt 30 % zzgl. Solidaritätszuschlag und Kirchensteuer.

- Der Verschenker muss den Beschenkten dann über die Übernahme der Steuerverpflichtung informieren.

- Die Berechnung der Pauschalsteuer erfolgt anhand des Anschaffungspreises des Geschenkes. In der Praxis addieren die Finanzämter die Pauschalsteuer nicht zum Wert des Geschenkes selbst.

- Liegt der Wert des Geschenkes über 35 € pro Person und Jahr, kann das Geschenk als Ganzes nicht als Betriebsausgabe abgezogen werden.